美联储9月会议纪要:降息落地与内部意见分歧

美联储2025年9月会议纪要:降息落地与风险权衡下的路径

2025年9月17日,美联储在联邦公开市场委员会(FOMC)会议上宣布将联邦基金利率目标区间下调25个基点至4.00%-4.25%,标志着货币政策正式进入宽松周期。会议纪要显示,委员们对经济前景、就业市场疲软及通胀压力的评估存在分歧,新任理事斯蒂芬·米兰(Stephen I. Miran)投下唯一反对票,主张更大幅度的降息。以下是本次会议的核心内容梳理:

一、会议核心内容:降息落地与内部意见分歧

1. 利率决策:25基点降息与反对票

FOMC以11:1的投票结果通过降息25个基点的决议,将联邦基金利率目标区间下调至4.00%-4.25%。新任理事斯蒂芬·米兰在会上投下反对票,主张应降息50个基点。其理由包括:劳动力市场进一步疲软、实际通胀水平已接近2%目标,以及中性利率因关税收入增加和移民政策收紧而下降。

2. 经济评估:增长放缓与就业风险上升

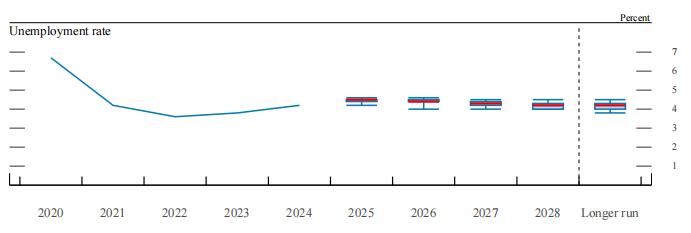

委员们一致认为,上半年经济增长明显放缓,就业增长显著减弱,失业率在8月升至4.3%。尽管失业率仍处于历史相对低位,但下行风险显著增加。部分委员指出,劳动力市场动态减弱,招聘与离职率下降,显示市场活力不足。

3. 通胀压力:仍高于目标,关税影响存争议

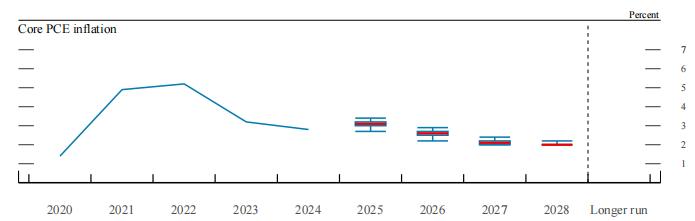

8月PCE通胀率为2.7%,核心PCE为2.9%,均高于2%的长期目标。多数委员认为,今年实施的关税政策对通胀构成上行压力,但部分人判断其影响可能是暂时性的。有委员指出,若排除关税效应,通胀已接近目标水平。

二、经济展望与风险判断

1. 经济增长与就业路径

根据《经济预测摘要》(SEP),2025年实际GDP增长率中值为1.6%,失业率中值为4.5%。委员们预计未来几年经济将温和增长,失业率逐步回落至长期水平。但劳动力市场的不确定性显著上升,部分委员特别提到青年和少数族裔群体的失业率上升值得警惕。

2. 通胀预期与风险偏向上行

2025年PCE通胀中值预估为3.0%,2026年回落至2.6%,预计到2027年回归2%目标。多数委员认为通胀风险仍偏向上行,主因包括关税效应的持续性、通胀预期可能脱锚等。但也有委员认为生产率提升和需求放缓可能抑制通胀。

3. 政策利率路径

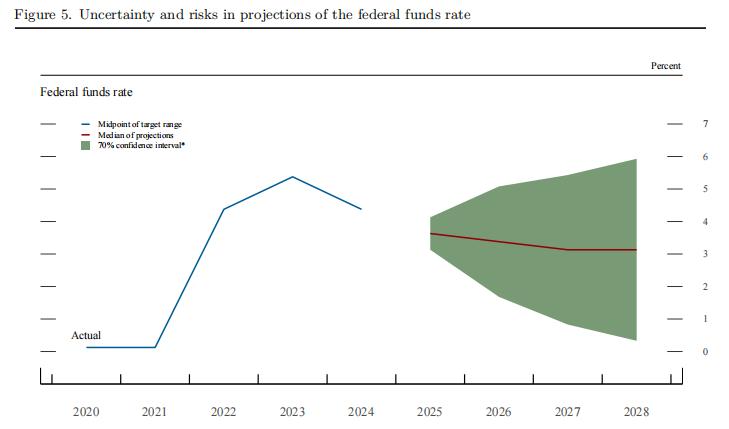

联邦基金利率的中值路径显示:2025年底为3.6%,2026年底为3.4%,长期中性利率为3.0%。委员们强调未来政策将依赖数据,不预设路线,并继续推进资产负债表缩减计划。

整体预计利率将逐步缓慢下调

三、政策讨论与风险管理

1. 货币政策立场:从限制性向中性调整

绝大多数委员支持本次降息,认为这是对“就业下行风险上升”和“通胀风险未进一步加剧”的响应。会议纪要明确指出,货币政策并未设定固定路径,将根据后续数据灵活调整。

2. 风险平衡:就业vs通胀

委员们普遍认同,当前政策面临双向风险:若降息过快,可能推高通胀预期;若维持高利率过久,则可能加剧就业市场恶化。会议强调应在促进就业与稳定物价之间取得平衡。

3. 金融市场与流动性状况

金融市场在会议期间表现平稳,股市接近历史高位,公司债利差维持低位。尽管隔夜融资利率在税期和国债发行期间出现波动,但整体流动性充裕,系统运作良好。

总结

美联储9月会议正式启动降息周期,反映出其对就业市场风险的关注度显著提升。尽管通胀仍高于目标,但委员们认为在控制通胀与支持就业之间需采取更灵活的策略。斯蒂芬·米兰的反对票凸显了内部对宽松步伐的分歧。未来货币政策将高度依赖数据表现,尤其是就业、通胀及关税政策的实际影响。随着利率路径逐步下移,美联储将继续在不确定性中寻求平衡。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。转载联系作者并注明出处:https://sanshiyig.com/html/44.html